|

经过“三三四十”系列检查的银行业,可谓经历了“重重困难”。

截至4月24日,普华永道统计34家上市银行2017年报显示,伴随银行负债结构强行扭转过程的,是银行继续承压的盈利能力和潜在的资本补充压力。

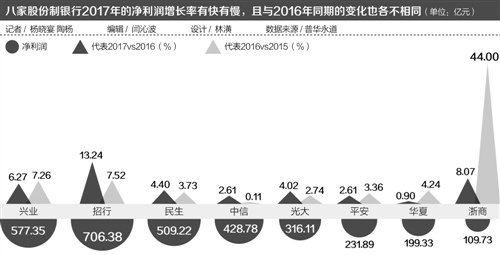

以8家股份行为例,2017年同业资产以同比两位数的速度减少,其中,华夏银行同比降幅高达58.67%,民生和中信以-41.26%和-35.78%次之。

与此同时,8家股份行中,除招行外,净利息收入全部呈负增长,净利润增长基本由中间业务驱动。而净利息收入负增长,主要是因为负债成本较高。

值得一提的是,银行间分化越发明显。比如,国有大行的净息差和净利差已率先回稳,相对而言城商行和农商行下行压力较大。

对于商业银行来说,利率市场化步伐加快背景下,竞争或将前所未有地白热化。

净利润涨势及其来源

普华永道统计显示,六家大型商业银行(工、农、中、建、交、邮储)2017 年实现净利润1.03万亿元,同比增加 4.10%,增速高于2016年的1.92%。

从盈利动能来看,主要来自净利息收入,六家银行总额2.07万亿元,同比增加9.76%。

根据普华永道统计,2017年六家大型商业银行的净息差为2.11%,净利差为2%,在2015年和2016年显著下滑后有所回稳,这与其负债成本稳定有关。

尽管六家银行的总资产收益率与净资产收益率大部分较2016年有所下降,盈利依然面临一定压力,但相较股份行和城农商行,“回暖”已然明显。

就股份行而言,综合8家(兴业、招行、民生、中信、光大、平安、华夏、浙商)情况,2017年净息差和净利差延续下跌趋势,跌入近5年谷底,分别为1.83%和1.69%,净利息收入普遍减少(仅招行除外)。

普华永道分析称,8家股份行的生息资产收益率在2017年有所回稳,但负债端的成本也相应增加,付息率快速上升,是导致净利差和净息差继续收窄的原因。

8家股份行的净利润增幅各异,主要是看中间业务收入情况。目前8家股份行中,中间收入增幅最高的是华夏,高达25.59%,其次分别是中信和平安,增幅均在10%以上。

城农商行之间的净利润情况差异更大。不过普华永道指出主要呈现两种趋势:城商行增速下行,农商行增速回升。在其研究的20家上市银行样本中,城商行的利息净收入普遍减少或低增长,手续费及佣金净收入增长相对较快;农商行则表现相反。

整体而言,20家城农商行的净利差和净息差也延续了下降趋势达到低点,主要是因为负债成本上升较快,面临较大压力。

多因素或致资本压力

根据普华永道的研究,部分商业银行未来可能需要进一步资本补充,而其中有多方面的影响因素。

目前,六家大型商业银行和8家股份行的各级资本充足率整体呈上升趋势,基本达到了近5年来的较高水平,可使用的资本工具也比较全面。相对而言,城农商行的核心一级资本充足率呈整体下滑,相对承压较大。

就影响因素,新金融工具准则的影响。普华永道研究显示,使用新准则且披露了量化影响的20家上市银行中,大部分估计分类与计量将导致其净资产增加,预期信用损失模型将造成净资产减少。预计普遍减少1%-3%,城农商行受影响最大。有个别银行预计,这会导致其核心一级资本充足率下降不超过20bp。因此,不排除有银行采用准则后需要补充资本。

据21世纪经济报道记者多方了解,资管新规的相关内容也或将影响商业银行资本充足率。

3月以来,有多家银行召开2017年业绩发布会时相关高管表示,该行表外资产回表压力不大。一名银行高管在会后接受采访时表示,不能解决期限错配和刚性兑付问题的表外“非标”资产,按照监管导向,很可能需要放到风险资产里面加以考量。“不是简单地放回表内,而是把它加入资本充足率的指标考核。”上述高管表示,也正是在此语境下,资管新规或将推动部分银行加快补充资本。

营业执照公示信息

营业执照公示信息