按揭买房者注意了,房贷定价有变

固定利率省事,浮动利率划算

这几天,“房贷换锚”成了有房一族们热议的话题。房贷换锚怎么换?需要重新签订合同吗?换锚后房贷利率是涨还是跌?怎么签订最划算?自2019年年末,央行发布《中国人民银行公告(2019)第30号》(以下简称“公告”),要求存量房贷换锚以来,一石激起千层浪,经过多日发酵,LPR这个新锚成了大家共同关注的话题。

房贷换锚时需维持利率基本稳定

公积金房贷算法不变

公告显示,自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成,加点数值在合同剩余期限内固定不变。当然,客户也可转换为固定利率,定价基准只能转换一次,转换之后不能再次转换。且,存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。“为贯彻落实房地产市场调控要求,存量商业性个人住房贷款在转换时点的利率水平应保持不变。”央行有关负责人在答记者问时特意提到。

之前,房贷利率定价的“锚”一直是基准利率,会根据基准利率打折或上浮。那么,以后房贷换锚到底怎么换?央行官网上有这么个案例,假设客户A原定房贷利率为基准利率上浮10%,也就是4.9%×(1+10%)=5.39%;换锚后,按照2019年12月发布的5年期以上LPR为4.8%,那么换锚后的加点数为59个基点(5.39%-4.8%=0.59%)。在此后的第一个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,此后每年以此类推。

存量房贷新政出来后,一位市民表示,自己原先买房时享受了基准利率75折的优惠,实际房贷利率为3.675%,换锚后能否继续享受优惠?事实上,此次公告明确表示,LPR加点可为负数,也即这位购房人士换锚后的房贷利率为LPR-1.125%(4.8%-3.675%),今年转换时仍维持3.675%,以后的实际利率将随着每年重定价日的LPR浮动。

另一位市民则表示,自己当年是公积金贷款买房的,是否也要根据新规进行换锚?记者从央行公告中查询到,公积金个人住房贷款不执行LPR计价新政。

换锚方式二选一

银行紧张筹备中

央行公告为存量房贷客户提供了固定利率和浮动利率两种房贷还款方式,那么到底该怎样选择?目前,市场大都认为选择浮动利率划算。

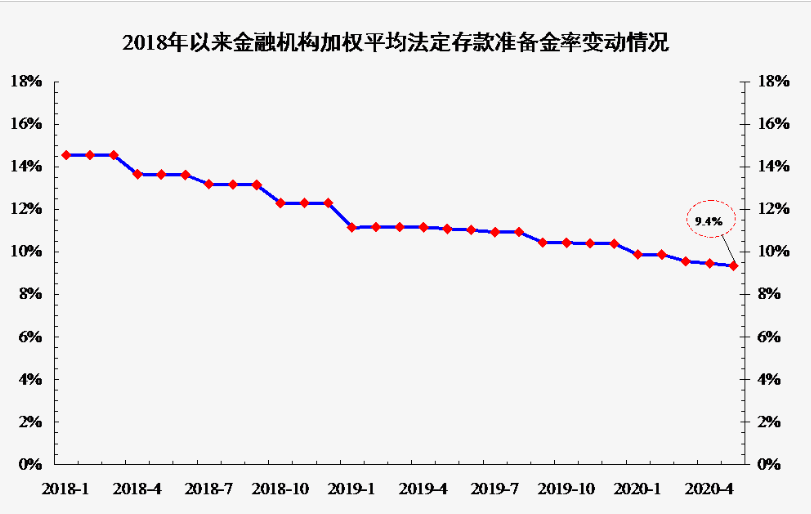

“2020年货币政策在保持稳健基调的同时,将加大逆周期调节力度,未来一段时间LPR仍有一定的下行空间。”国家金融与发展实验室特聘研究员董希淼表示,LPR下降则能直接缓解房贷者的月供压力。事实上,2019年11月20日,央行发布数据显示5年期LPR为4.8%,比10月份的4.85%下调了5个基点,12月20日公布的5年期LPR则维持了11月的数据。

“对一般客户而言,我认为影响不大。人行公告明确表示要求换锚期间,保持个人房贷利率基本稳定。不管是LPR还是基准利率,我们都是贯彻房住不炒的定位。”杭州一家股份制银行零售部项目有关人士告诉记者。

那么,在新政落地前的这段时间,银行房贷部都在忙什么?多家银行工作人员透露,目前仍在等待人行、总行的指导。“我们也是一头雾水,体量这么大,不知道去问谁,也在等通知。”记者以房贷客户身份咨询一位房贷经理时,该名经理这样答复。

“目前我们还在内部讨论阶段,包括系统、法律文本等,到时候对客户肯定会做到充分的信息告知,保障客户权益。我们会逐一告知和解释,客户也需要一个接受的过程。”上述股份制银行零售部人士表示,该行在浙江地区的存量房贷客户大概有10万户,体量较大。为了换锚,加班加点开会讨论成为了银行工作人员的常态。(记者 梅丹)

营业执照公示信息

营业执照公示信息