3月1日,存量浮动利率贷款定价基准转换如期启动。

中国人民银行之前明确,将存量浮动利率贷款的定价基准转换为贷款市场报价利率(LPR)。2020年3月1日至8月31日,借款人可与银行平等协商,并决定贷款利率“换锚”为LPR还是转为固定利率。

中国人民银行副行长刘国强日前表示,经过认真调研以后,继续按这个计划推进,对利率市场化、引导利率下行都有好处。

多家银行支持线上办理

目前,多家银行已经明确转换范围——2020年1月1日前已发放的和已签订合同但未发放的存量浮动利率贷款。就存量个人贷款而言,主要包括个人消费经营类贷款和个人住房贷款,但不包括公积金个人贷款。

当前正值新冠肺炎疫情期间,如何办理?刘国强表示,尽量争取线上办理,通过手机银行、网上银行线上办理,可能有一些线上办理不方便的、确需到银行网点现场办理的,我们会指导商业银行采取预约或者在机器上办理等办法。当然将来进度上可能有快有慢,总体上会按期完成。

目前,不少银行已完成相关准备工作,并通过其官方网站、微信公众号等渠道发布了公告,贷款客户可根据承贷银行公告,与银行协商办理存量浮动利率贷款定价基准转换。

多家银行在公告中表示,将从3月1日起陆续受理存量浮动利率个人贷款的定价基准转换业务,相关业务原则上于8月31日前完成。如工商银行在公告中表示,为便于客户进行定价基准转换,提供手机银行、智能柜员机、短信银行等多种线上受理渠道,客户可以结合自身情况合理选择。如果确实不习惯使用自助渠道,客户可以就近选择任意一家贷款服务行预约后办理,无需到原贷款经办行办理。

如遇无法通过线上办理的情况,工商银行、农业银行在公告中提醒,疫情期间请通过手机银行办理,确有特殊原因无法自助办理的个人客户,等疫情结束后可再去银行网点人工办理。

浮动利率或成主流

随着“换锚”启动,个人住房贷款的定价方式发生变化,也使得“换锚”的影响较为普遍。

一般来说,房贷借款人都会受到影响,但有几种情况除外:一是公积金个人住房贷款、组合贷款中的公积金部分;二是固定利率贷款;三是2020年底前到期的个人住房贷款。如果符合这三种情况其中之一,就不受此次转换的影响。

对于转换期间房贷利率水平,央行规定,转换时点利率水平保持不变。也就是说,2020年全年个人房贷利率水平与以前一样,维持不变。

但从2021年开始,房贷利率水平可能会发生变化。央行规定,房贷可以由个人和银行约定一个重新定价周期,最短为一年。也就是说,2021年1月1日起,房贷利率可能会随着5年期LPR利率的变化而变化。

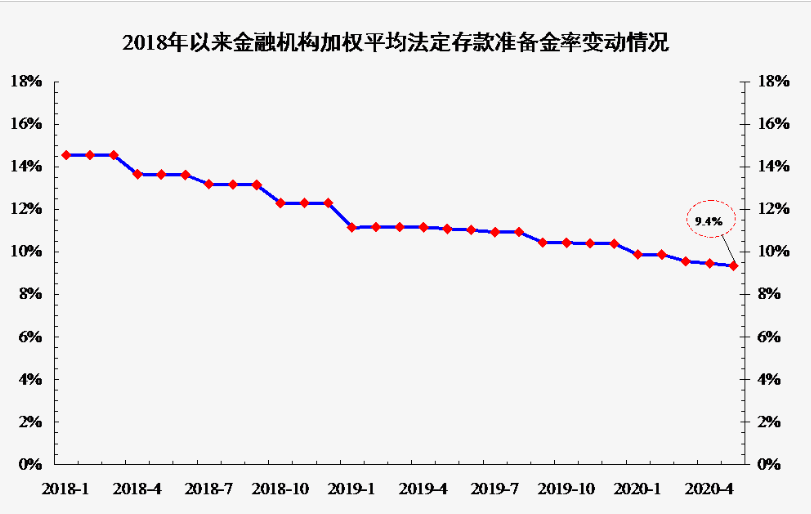

目前,5年期LPR利率保持基本稳定的同时略有下调。2019年,5年期LPR利率下调了5个基点;今年2月20日,5年期LPR利率再度下调了5个基点。

今年,在利率转换的时候,借款人面临两个选择:第一个是固定利率,也就是说,剩余期限内,房贷利率与当前的利率水平保持一致,并且以后不管LPR利率怎么变化,房贷利率都不变;第二个是浮动利率,即房贷利率根据LPR的变动而变化。

因此,如何选择转换方式,也成为人们较为关心的问题。从目前来看,5年期LPR利率较为平稳。但业内专家均预计,未来一段时间,5年期LPR在保持基本平稳的基础上,仍有一定下行空间。借款人与银行协商并采用LPR作为定价基准,即选择浮动利率将可能是较为普遍的方式。

房贷利率将基本稳定

央行明确,存量商业性个人住房贷款在转换时点的利率水平保持不变。专家表示,这有利于稳定市场预期,保持居民住房贷款利率在合理均衡水平上的基本稳定。

国家金融与发展实验室特聘研究员董希淼表示,无论是何种转换方式,转换后的房贷利率不得低于原有利率水平,除非LPR下降(浮动利率)。这主要是为了贯彻落实房地产市场调控要求,在流动性合理充裕、市场利率有望下行的情况下,坚守“房住不炒”的定位,不向房地产市场发出错误信号,同时也有助于控制上升较快的居民部门杠杆率。

央行明确,借贷双方按市场化原则协商确定具体转换条款。预计初次转换之后,存量贷款的利率执行水平将与转换之前保持基本不变。“这有助于推动转换工作顺利进行,也有助于保护借贷双方的利益。”董希淼表示,借款人与银行平等协商,采用LPR作为定价基准对借款人是相对有利的。通过这种市场化方式,有助于降低实体经济融资成本,更好地为稳增长、稳就业服务。(记者 陈果静)

标签: 贷款利率是固定的吗

营业执照公示信息

营业执照公示信息