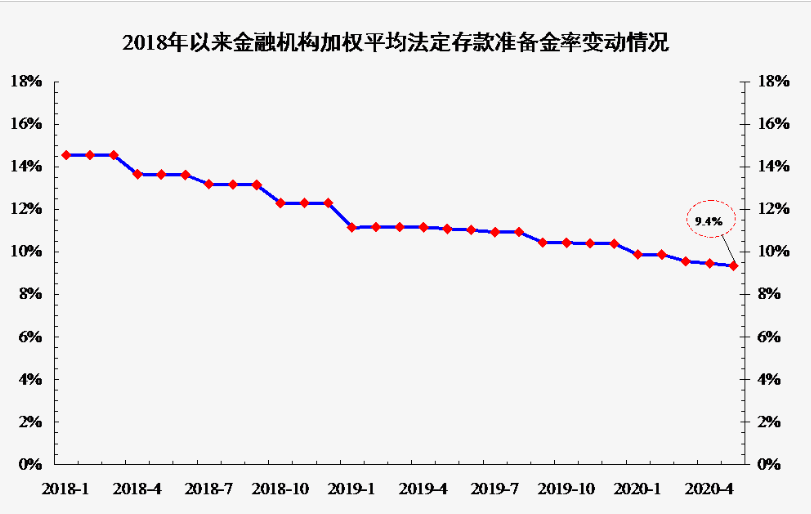

2020年1月1日,央行宣布全面降准0.5个百分点,并估算此次降准释放资金约8000亿元,市场对本次降准并非没有预期。鉴于到节前季节性流动性缺口及1月起地方债发行均需要适量的资金支持,春节前降准符合我们预期。往前看,我们认为,2020年仍有降准的空间,以保持流动性合理宽松、尤其是考虑到对冲中小银行去杠杆及“非标”资产回表紧缩效果的政策需要。

2020年1月1日,央行宣布全面降准0.5个百分点,并估算此次降准释放资金约8000亿元。

中国人民银行在其官网上宣布,于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)[1]。

市场对本次降准并非没有预期,尤其在李克强总理近期讲话后。春节前降准符合我们预期——鉴于到节前季节性流动性缺口及1月起地方债发行均需要适量的资金支持。

2019年12月23日,李克强总理在成都考察时表示,国家将进一步研究采取降准和定向降准、再贷款和再贴现等多种措施,降低实际利率和综合融资成本,推动小微企业融资难融资贵问题明显缓解[2]。市场对于近期降准已经有一定的预期。

鉴于春节长假前通常会面临1万亿元以上流动性缺口(而今年春节较早)、并且1月2日起大规模地方债发行将启动,且发行安排仍可能遵循2019年“前高后低”的走势,2020年初银行体系面临较大的流动性压力,需要央行进行流动性对冲。我们在2019年11月初发布的2020年年度展望报告中就已经预测[3],2020年春节前有一次降准的可能。

往前看,我们认为,2020年仍有降准的空间,以保持流动性合理宽松、尤其是考虑到对冲中小银行去杠杆及“非标”资产回表紧缩效果的政策需要。

正如我们在此前的报告中所阐释的[4],“非标”资产的回表导致需缴准的银行负债比例上升,削弱了降准释放流动性的有效性。因此,在监管收紧的背景下,可能有必要将名义准备金率下调至“常态化”水平以下,以冲抵“非标”回表对信贷周期的紧缩压力、支持货币派发。

从节奏上而言,2020年地方债发行工作可能将于1月2日启动,而2019年1月社融基数较高[5],为了维持调整后社融增速大体平稳,2020年初需要较大规模的信贷和地方债(一般债或专项债)投放,此次降准在季节性方面也符合“规律”。

往前看,我们认为,如果增长在近期降准后出现更为明确的企稳回升迹象,则短期内降准的节奏可能暂缓。此外,为配合地方债的发行、并且进一步促进实体经济融资成本下行,2020年1月LPR报价小幅下调的概率也比较高。

央行降准对行业的影响具体分析如下:

银行

我们测算降准将提高上市银行净息差1.0bp,正面影响利润+0.8%。按照3Q19存款数据测算,假设释放资金用于贷款投放,我们测算得降准提升上市银行净息差1.0bp,其中,平安、南京、光大、宁波、贵阳、招行等由于贷款定价因素净息差提升幅度较大,在1.2-1.5bp;对应提升上市银行净利润0.8%,其中,对平安、光大等银行正面影响幅度更大。

信用条件环境改善,有利于中资银行资产负债表修复。目前市场经济企稳预期升温,信用条件也有望继续改善,我们认为以上因素有望继续推动银行重估,再次重申重估核心逻辑在于资产负债表修复,而非净息差扩张。我们预计上市银行盈利增长稳定,投资者对于PPOP增速的要求有望降低。目前中资银行正处于一轮结构性不良出清周期,我们认为优质公司业绩增长有望持续,而部分银行业绩可能受信用成本拖累,个股存在较大差异。目前中资银行估值/仓位处于历史低位,我们认为经济企稳预期有望推动资产负债表修复逻辑兑现。

有色金属、建材

央行再迎全面降准,进一步释放积极政策信号。2019年9月以来,我们观察到多重积极政策信号的释放,积极政策下建材板块和有色板块需求预期和估值亦得到明显修复。我们认为此次降准有望缓释节前流动性缺口,同时有利于1月起地方债顺利发行,也意味着稳增长信号的进一步强化。

市场盈利预期及风险偏好有所改善,降准有望进一步提振估值。4Q19旺季以来,受益于暖冬赶工和竣工改善,水泥、玻璃等板块下游需求及价格涨幅显超市场和我们预期,叠加2020年供给端格局有望偏紧,我们观察到市场对建材、有色品类的盈利预期和风险偏好有所改善,预期降准有望进一步提振板块估值:

1)水泥板块:从历史复盘来看,我们认为积极政策信号对水泥板块估值提振较为明显;同时,我们预期2020年水泥需求受稳健的地产建安和区域战略带动的重点项目支撑,仍有2%左右同比增幅,行业均价、吨毛利仍将维持高位水平,优质区域龙头业绩仍有超预期空间。

2)玻璃及消费建材:我们认为,流动性改善有利于强化市场对竣工提速的预期,看好2020年有望受益竣工回暖的后周期建材龙头(主要受益品类:玻璃、消费建材)。同时,随着精装房渗透率持续快速提升,我们预期建材采购流量有望持续向头部地产商集采市场集中,主要受益品类包括防水、建筑涂料、管材等,我们看好享受B端集采红利的消费建材龙头中期成长性。

3)铜:我们预期铜作为宏观经济的晴雨表,有望受益于全球宏观预期整体改善;此外地产竣工改善,亦有望明显提振房地产、家电相关铜需求,叠加全球矿产铜供应增长空间有限(我们预期2020年全球铜矿产量增长仅2%),我们看好2020年铜价中枢提升,利好板块估值。

标签: 央行

营业执照公示信息

营业执照公示信息