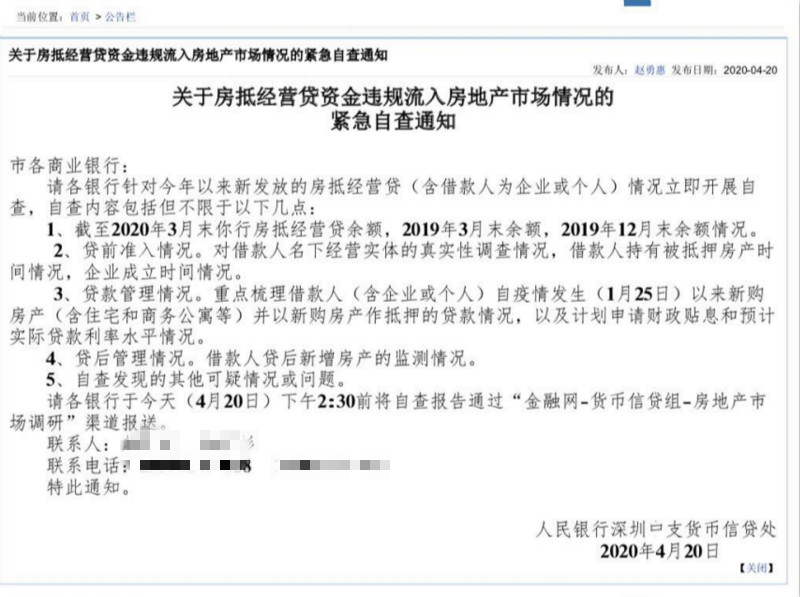

南都讯 记者陈燕 通讯员 陈为迪 曹鸿 蒋琳珊 又一拨增值税改革红包来了。今年3月28日召开的国务院常务会议,决定从2018年5月1日起,实施降低两档增值税税率、统一增值税小规模纳税人标准、对部分行业未抵扣完的进项税额予以一次性退还的三项深化增值税改革措施,将进一步减轻市场主体税负,支持制造业、小微企业等实体经济发展,促进新动能成长和产业升级。税收改革红利要如何才能享受到?广东省国税局提供了一份深化增值税改革服务指南。

税率降低带来五大变化

最直接的是减税红利,省国税局方面介绍,按照《财政部、税务总局关于调整增值税税率的通知》的规定,2018年5月1日后增值税税率将有五个方面的变化。

纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。比如,广汽丰田、广汽本田等企业销售汽车的适用税率将由17%降至16%,南方航空、广铁集团等企业提供交通运输服务的适用税率将由11%降至10%。

纳税人购进农产品,原适用11%扣除率的,扣除率调整为10%。比如,企业从农业生产者购进农产品用于生产销售10%税率货物并取得农产品收购发票或者销售发票,应按票面注明的买价和10%的扣除率计算进项税额。如果该企业实行农产品增值税进项税额核定扣除,按照扣除率为销售货物适用税率的规定,其计算当期允许抵扣农产品增值税进项税额的扣除率也应为10%。

纳税人购进用于生产销售或委托加工16%税率货物的农产品,按照12%的扣除率计算进项税额。比如,企业从农业生产者购进农产品用于生产销售16%税率货物并取得农产品收购发票或者销售发票,应按票面注明的买价和扣除率计算进项税额。其中,扣除率应为12%,而并非10%。但是,如果该企业实行农产品增值税进项税额核定扣除,按照扣除率为销售货物适用税率的规定,其计算当期允许抵扣农产品增值税进项税额的扣除率应为16%,而并非12%。

原适用17%税率且出口退税率为17%的出口货物,出口退税率调整至16%。

原适用11%税率且出口退税率为11%的出口货物、跨境应税行为,出口退税率调整至10%。

税率调整之后,应如何准确选择适用税率开具发票?税务人员表示,按现行增值税规定,纳税人开具发票适用税率应依据其纳税义务发生时间进行确定。纳税人发生应税销售行为的纳税义务发生时间在4月30日之前的,按照原适用税率开具发票;纳税人发生应税销售行为的纳税义务发生时间在5月1日之后的,按照调整以后的税率开具发票。

特别应注意的是,纳税人要及时将税控设备联网,完成对增值税发票税控开票软件的升级,否则5月1日起将无法开出增值税发票。

转为小规模纳税人须符合两个条件

除了增值税税率降低外,统一增值税小规模纳税人标准也是纳税人普遍关心的改革措施之一。此次深化增值税改革明确,符合条件的增值税一般纳税人,可由纳税人发起转登记为小规模纳税人。

记者了解到,需要同时符合两个条件。一是只有根据《增值税暂行条例》第十三条和《增值税暂行条例实施细则》第二十八条的有关规定登记的一般纳税人,可以转登记为小规模纳税人。也就意味着按照工业50万、商业80万的标准登记的一般纳税人,包括强制登记和自愿登记的一般纳税人,才可以转登记为小规模纳税人。二是,转登记日前连续12个月(按月申报纳税人)或连续4个季度(按季申报纳税人)累计应征增值税销售额未超过500万元。

税务人员介绍,自2018年5月1日起至2018年12月31日期间,符合上述条件的纳税人只用准备好正确、完整填写《公告》所附《一般纳税人转为小规模纳税人登记表》,以及税务登记证件(已实行实名办税的纳税人,无需提供),即可向主管税务机关发起转登记办理程序。纳税人填报内容与税务登记、纳税申报信息一致的,主管税务机关当场办理。

转登记纳税人发生销售折让、中止或者退回等情形,需要开具红字发票的,应当按照原蓝字发票记载的内容开具红字发票。例如,批发零售业一般纳税人A,在2018年6月5日申请转登记为小规模纳税人,转登记后,自2018年7月1日起按照小规模纳税人适用简易计税方法计税。针对3月15日、5月5日、7月20日的三笔业务,发生了销售折让,需要开具红字发票,那么A需要根据原蓝字发票记载的内容开具红字发票:针对3月15日的业务,按照17%的税率开具红字发票;针对5月5日的业务,按照16%的税率开具红字发票;针对7月20日的业务,按照3%的征收率开具红字发票。

今起增值税税率将有五个方面的变化:

纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。

纳税人购进农产品,原适用11%扣除率的,扣除率调整为10%。

纳税人购进用于生产销售或委托加工16%税率货物的农产品,按照12%的扣除率计算进项税额。

原适用17%税率且出口退税率为17 %的出口货物,出口退税率调整至16%。

原适用11%税率且出口退税率为11%的出口货物、跨境应税行为,出口退税率调整至10%。

作者:陈燕

营业执照公示信息

营业执照公示信息