有效的风险识别与管控仍是普惠金融发展的关键。金融消费者要提升自身的金融素养,培养良好的金融风险意识,正确地维护自身的合法权益;金融机构要强化自律,以“透明、公平”的方式提供金融服务,高度重视客户保护;监管者应关注数字技术这把“双刃剑”,防止不负责任的数字化放大或扩散风险——

根据国务院印发的《推进普惠金融发展规划(2016—2020年)》,2019年无疑是普惠金融的关键之年和攻坚之年。那么,接下来应注意哪些问题?如何保障普惠金融发展的可持续性?

“普惠金融是‘包容性金融’,更要做‘负责任金融’。”在日前由中国人民大学中国普惠金融研究院主办的“2019中国普惠金融国际论坛”上,诸多来自金融监管层、金融机构、学界的专家普遍认为。

“发展普惠金融,风险控制和监管仍是至关重要的环节。”中国金融学会会长、中国人民银行原行长周小川说,“当前,有些机构热衷搞普惠金融,也有些人打着普惠金融的‘幌子’来实现其他目标,疏于风险识别和风险管控,甚至出了不少问题。”

论坛上同步发布的《中国普惠金融发展报告(2019)》(以下简称《报告》)指出,正是因为普惠金融客户具有“中小微弱”的特殊性,金融机构要秉持“负责任金融”的理念,以“透明、公平”的方式提供金融服务,核心是高度重视客户保护。

普惠金融成效显著

“普惠金融本质上是一种‘包容性’的金融,也就是说,要让社会的所有成员、所有企业,不管规模大小或收入多少,都有权利获得所需要的金融服务。”中国人民大学副校长吴晓球说,从2005年联合国提出“普惠金融”概念至今,其已成为全球共识。

哪些企业和人群没有被传统金融体系“包容”进来呢?在我国,这集中在小微企业、农民、城镇低收入人群、贫困人群和残疾人、老年人等特殊群体,他们也成为了普惠金融的重点服务对象。

针对小微企业融资难题,8月16日国务院常务会议部署运用市场化改革办法推动实际利率水平明显降低和解决“融资难”问题,改革完善贷款市场报价利率(LPR)形成机制,并推出针对小微企业的普惠性减税措施,降低小微企业融资实际利率,同时提高小微贷款的不良容忍度。

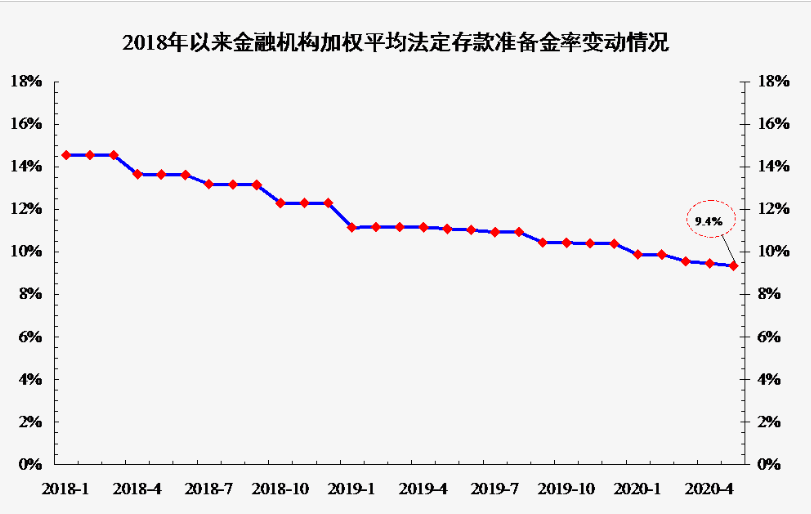

“具体来看,利率从2018年的6.16%降至约5.16%,不良容忍度从2018年的不高于3.83%放宽至4.83%。”中国银行业协会专职副会长潘光伟说。

此外,中国人民银行、中国银保监会、财政部、发改委等部委已多次联合印发指导意见及通知,发挥货币政策、差别化监管政策和财税优惠政策等“几家抬”的合力,引导金融机构加大对“三农”、小微、民营企业的金融支持力度。

“在多方的共同努力下,我国普惠金融发展成效显著,重点领域金融服务获得感明显增强。”潘光伟说。

最新统计数据显示,截至2019年6月末,全国银行业金融机构乡镇机构覆盖率达96%,全国行政村基础金融服务覆盖率达99%;全国小微企业贷款余额达35.6万亿元,其中,普惠型小微企业贷款余额10.7万亿元,较年初增长14%;涉农贷款余额34.2万亿元,普惠型涉农贷款余额6.1万亿元,较年初增长8%;全国扶贫小额信贷余额2287.6亿元,扶贫开发项目贷款余额为4247亿元,全国334个深度贫困县各项贷款余额17366亿元,较年初增长7.9%。

“包容”更要“负责任”

在“包容性金融”取得显著成效的同时,另一个问题开始引发业界高度关注——普惠金融的重点服务人群在获得金融服务后,如何维持自身的“金融健康”?

人们对“金融健康”的担忧,主要源于当前普惠金融领域存在的部分“过度负债”“多头负债”现象。

《报告》指出,普惠金融有四个层次的要求。第一层次是普及金融产品和服务,将此前被传统金融机构排斥在外的人群包容进来;第二层次是提高该人群的金融知识和素养,以便其更好地使用产品和服务;第三层次是改善以上人群的金融能力和行为。

“金融健康”则是第四层次的要求,即人们可以通过其金融知识、利用金融工具、采取合理的金融行为,让自己的财务状况处在良好状态。“例如,金融消费者是否具有稳定、合理的收入和支出结构,是否有合理的债务结构和可供获得的贷款渠道等。”中国普惠金融研究院理事会联席主席兼院长贝多广说。

周小川说,发展普惠金融要重点抓好可持续性,部分金融机构急功近利的做法,付出了惨痛的代价。

“负责任金融的生态圈是‘三位一体’的,即构建金融消费者的责任、金融机构的责任、监管者的责任。”中国人民银行金融消费权益保护局局长余文健说。

其中,金融消费者要提升自身的金融素养,培养良好的金融风险意识,正确地维护自身的合法权益;金融机构要强化自律,以“透明、公平”的方式提供金融服务,高度重视客户保护;监管者应关注数字技术这把“双刃剑”,不负责任的数字化可能会放大或扩散风险,给消费者造成损失,甚至把已经包容进来的金融消费者再次排斥出去,造成“金融的再排斥”。

风险识别仍是关键

具体到金融机构,如何才能更好地提供“负责任金融”服务呢?多位业内人士表示,有效的风险识别与管控仍是关键。

“金融机构做普惠金融,要把服务、风险和盈利三者的逻辑关系理顺。”浙江省农村信用社联合社党委书记、理事长王小龙认为,首先要把服务放在最前面,然后牢牢地把控风险,即“服务为先,风险为基”,做好这两点,盈利是自然而然的事,盈利能够保证金融机构的财务可持续性,增强机构的抗风险能力,进而保障普惠金融的可持续性。

从风险识别与管控的角度看,《报告》认为,要继续通过数据挖掘与分析,搭建技术与数据驱动的风控体系。

“以往做普惠金融,效率、成本、风控三者之间较难形成有效的平衡,我们要做的是,变不可查为有据可查,变不能贷为信用贷,既解决贷款的可获得性问题,又严守风险底线。”中国建设银行普惠金融事业部总经理张为忠说,靠数据驱动业务,靠数据智能控险,让数据创造价值。

“针对数据应用问题,金融机构还要通过信息披露、风险提示、客户适当性管理等手段,重视对消费者隐私信息的保护。”中国互联网金融协会会长李东荣说,金融机构要加强行为规范和责任能力建设,坚持依法合规审慎经营,确保业务发展与风险管理能力相匹配。

标签: 普惠金融

营业执照公示信息

营业执照公示信息