研究及分析策略师、特许财务分析师Sean Markowicz

虽然投资者担忧收益率上升会对股市造成打击,但个别地区和行业较能够吸收相关影响。

近日,美联储表示将开始放慢每月购债的步伐。同时,有半数的联邦公开市场委员会成员预期2022年将会加息。由于货币环境收紧或会导致美国债券收益率大幅上升,并有可能让股市估值下降,部分投资者因此感到紧张。

美国十年期国债收益率是经常用于计算金融资产未来现金流现值的全球折现率指标。因此,该利率的变动或多或少都会为大部分股市带来一些影响。

然而,所有市场的反应各异。一些地区及行业可以从债券收益率上升中受惠,但亦有一些会因此下跌。

有空间为全球资产配置策略作出灵活调整的投资者需要多加留意这些差异。

收益率上升的影响非千篇一律

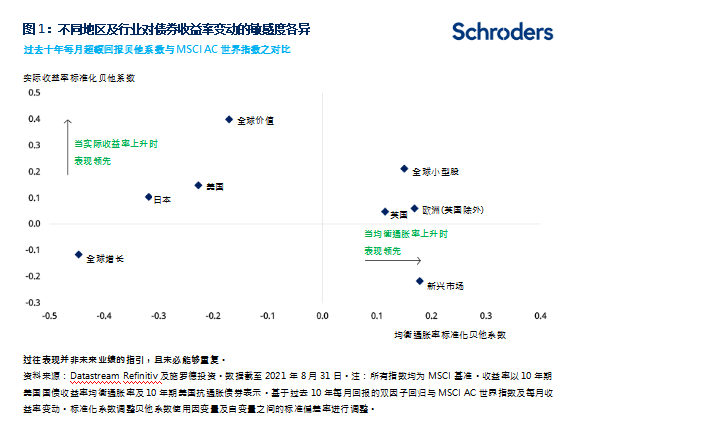

债券收益率大致上是由经通胀调整的实际利率,以及预期通胀组成。从图1可见,这两项元素可为股价走势带来不同的影响。

例如,在过去十年,当美国十年期国债名义收益率与实际收益率之间的差异反映通胀预期上升时,新兴市场股市通常都会大幅跑赢世界其他地区(即MSCI所有国家指数)。

上述的情况其实不难理解,因为当美国通胀维持在低位但持续上升,所反映的通常是全球经济增长前景持续改善。一般而言,这对于以出口主导的地区(如新兴市场)都是有利的情况。

然而,若收益率上升是受实际利率所驱动的话,所预示的便有可能是货币政策将会收紧,继而导致借贷成本上升。由于不少新兴市场企业的贷款都是以美元计价,因此,这种情况通常会对它们不利。

比较之下,价值股的表现在实际收益率上升时通常较为出众,而增长股的表现则相对落后。出现这种情况是因为价值股的“存续期”通常较短、对实际收益率变动的敏感性低于增长股的缘故。增长股的预期现金流会延续至更长远的未来,因此较易受计算现时价值的贴现率变动所影响。

值得留意的是,过去十年的经验就好比长远历史中的异数,因此无人可保证它在未来仍能维持不变。

无论债券收益率上升是因为通胀预期还是实际利率所致,全球小型股、欧洲股及英国股通常都会跑赢大市,但领先幅度则不尽相同。

收益率上升通常对周期股最为有利

债券收益率上升的前景亦会为不同行业群体带来影响。

当经济增长强劲及收益率上升时,周期性板块通常会跑赢整体市场,而当经济增长减弱及收益率下降时,防守型行业往往表现领先。

从以往的例子可见,在收益率上升时,银行、能源及材料行业的表现通常都是跑赢大市,而食品、电讯及公用事业的表现则倾向落后大市。

然而,部分行业与收益率的关系并不是那么紧密,因此当债券收益率上升时,这些行业的表现与市场平均水平大致持平。我们的进一步分析显示,大部分行业因通胀及实际利率走向所受到的影响类似。

谨慎选择股票持仓是未来的关键

在新冠疫情危机期间,实际利率处于低位,加上均衡通胀率上升,为股市带来相对有利的条件。随着美联储态度转趋强硬,情况有可能出现逆转。

由于市场预期流动性将会下降,实际债券收益率或会面临上行压力。此外,在通胀持续高于目标水平的预期消退时,均衡通胀率亦可能会下跌。

我们早前的分析显示,在这种情况下有可能会同时出现赢家和输家。

由于实际收益率上升,像金融及能源这样的周期性板块表现相信会持续造好,而防守性较强的行业表现则会相对落后。

然而,由于通胀预期下降对价值股的负面影响通常会较实际利率上升对增长股的负面影响更大(反之亦然),价值股与增长股之间的整体相互交易或会停滞不前。

从区域层面来看,实际利率上升与均衡通胀率下降叠加,对新兴市场股市或许是最坏的结果。与此同时,由于美国及日本股市对实际收益率的贝他系数为正数,而对均衡通胀率的贝他系数为负数,它们的表现通常都会领先其他市场。

不过,上述推论是假设其他经济变量维持不变。这种情况在现实中却非常罕见。

鉴于金融在英国及欧洲股市当中的权重较高,因此它们的表现亦有望造好。例如,金融在MSCI英国指数中占18%,在MSCI欧洲(英国除外)指数中占15%,但在MSCI美国指数中仅占11%。

未来或会出现势均力敌的局面。

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。本文所载的意见或判断可能会改变。本文的数据被认为是可靠的,但施罗德投资管理(香港)有限公司不保证其完整性或准确性。

投资涉及风险。过往表现未必可作为日后业绩的指引。阁下应注意,投资价值可跌也可升,并没有保证。汇率变动或会导致海外投资价值上升或下跌。就新兴市场和发展较落后市场的证券投资所涉及的风险,详情请参阅基金说明书。

提供本文件所载数据,目的只是作为参考用途,不构成任何招揽和销售投资产品。有意投资者应注意该等投资涉及市场风险,故应视作长线投资。

衍生工具带有高风险,因此只应适合经验丰富的投资者。

本基金受香港证券及期货事务监察委员会认可,但其认可资格并不意味获官方推荐。

本文件所载资料仅提供予透过中华人民共和国的商业银行根据中国银行业监督管理委员会相关法规发行的理财产品投资的中华人民共和国投资者。投资者在投资本文件内提及的任何项目前应细阅相关文件,如有需要请透过相关中华人民共和国的商业银行及/或其它专业顾问寻求专业咨询。

本文件由施罗德投资管理(香港)有限公司刊发,文件及网站未受香港证券及期货事务监察委员会检阅。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

营业执照公示信息

营业执照公示信息