A股的白酒企业近期正面临一场集体“大考”。

今年上半年,白酒行业很艰难,疫情反复,再叠加需求收缩、供给冲击、预期转弱三重宏观因素的冲击,导致白酒消费场景出现萎缩。

另外,白酒行业如今又恰逢结构性调整,次高端白酒逐渐承接高端酒的需求溢出,次高端酒企之间的竞争加剧。

在这样的行业背景下,A股白酒企业在上半年能够交出一份怎样的成绩单?这可能是投资者们近期关注的重点。

7月27日,水井坊发布了A股白酒行业的第一份中报。

作为一家坚持走高端路线的传统名酒品牌,它如何应对行业挑战,并且取得了怎样的成绩?从这份中报里或许能够找到一些答案。

品牌建设慢不起

水井坊的这份半年报可以说是“喜忧参半”。

喜的是营收保持稳健增长,上半年水井坊实现了20.74亿元的营收,同比增长12.89%,这是该公司上市以来上半年营收首次破20亿大关。忧的是上半年的净利润为3.7亿元,同比小幅下滑了2%。

因为营收继续增长,但净利润下滑了,不少媒体便将之解读为“失速”、陷入“增收不增利”的泥潭,如果只是这样简单地解读,其实是比较片面的。

其实,如果单从二季度的净利润来看,不仅同比增长了116.83%,还扭转了过去两年二季度亏损的情况。在二季度白酒行业传统淡季,水井坊还能够扭亏为盈实属不易。

上半年利润不增加的根源在于销售费用支出大幅增长,上半年水井坊的销售费用支出为6.96亿元,同比增长了19.26%。

短期来看,水井坊在营销上的重金投入确实在一定程度上挤压了利润。然而,对企业价值的判断不能只看表面数据和短期动作,必须了解其运作逻辑,才能真正找准企业的发展趋势。

水井坊在高端化过程中的任何策略,都不是着眼于短期业绩的举措,而是基于公司品牌建设的长期策略。

水井坊并非和一些白酒企业一样将费用投到经销商,而是通过自建高端品鉴会,组织网球俱乐部、狮王荟、美学馆、博物馆等方式,构建高端圈层的会员体系,试图用服务和沉浸式体验来维系高端白酒用户。

例如,上半年水井坊以体育营销和文化营销为抓手,陆续启动了与中国冰雪大会、WTT世界乒联、国家宝藏等高端圈层的合作,还在全国重点市场设立了水井坊美学馆。

这些营销动作的目的更多是为了传递品牌的价值和体验,塑造品牌文化,提升消费者对认知度和熟悉度。而这是一个漫长的过程,同时也是一件“慢不起,急不得”的事情。

“慢不起”是指在品牌建设的落地执行上要坚决果断,不能因为短期利益动摇。品牌建设需要长时间、持续不断的露出,这背后自然离不开大量的资金投入。

而“急不得”指的是品牌建设上的资金投入属于一种前置性投入,并不一定会立即带动产品销量的大幅增长,需要“让子弹多飞一会儿”。

所以,不能用阶段性的业绩起伏判断水井坊的营销策略是否有效,应该从长期视角来审视其策略的有效性。

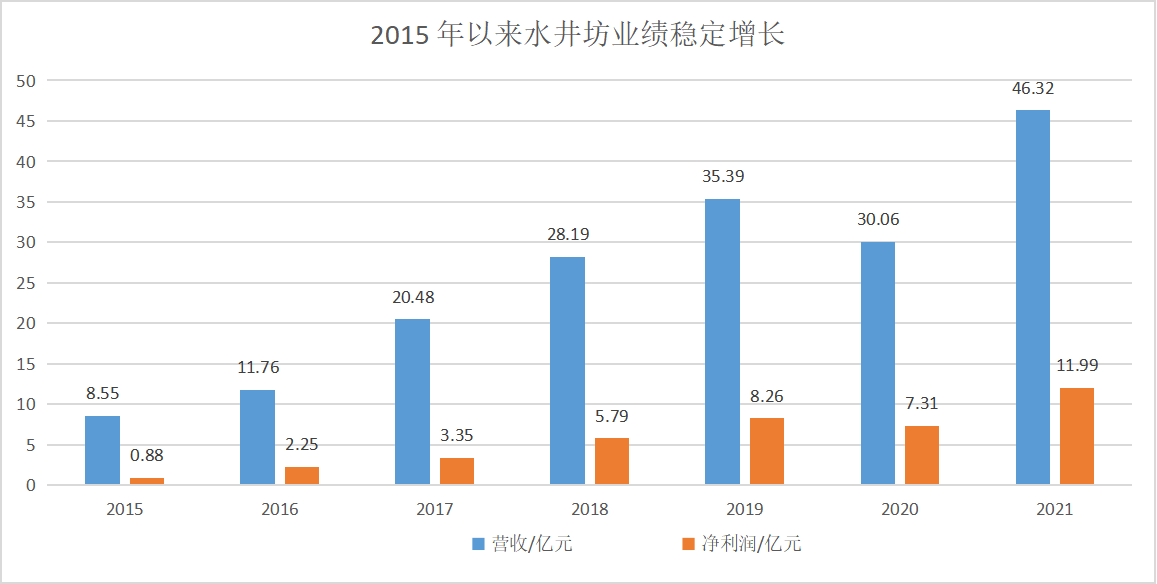

长期来看,水井坊的业绩一直是稳中有进。如图所示,从2015年至今的白酒上行周期里,除2020年受疫情影响,导致营收和净利润出现短暂下滑外,水井坊的营收和利润一直都保持稳健增长。

数据来源往年财报,无冕财经制图

所以,从长期来看,水井坊始终保持着稳步增长,营销上的重金投入并没有让其营收和净利润偏离稳健增长的轨道。

高端化少不了

在高端白酒企业里,水井坊可以说是营销策略比较用心的企业之一了。

数据显示,近5年水井坊的销售费用占营收的比重接近28%,行业平均值约为18.6%。

不少人质疑,水井坊的高投入是否有必要?实际上,就当前的行业竞争形势和水井坊所处的市场位置而言,持续的营销投入是必须的。目前市场上普遍的误读,则是聚焦在营销投入过高,或者增收不增利。然而高投入并不是一味地“砸钱”,短期内对“利”的让渡实则是对长远收益的布局。

仔细研究水井坊合作的这些大IP,最终指向的都是高端圈层。与高端圈层进行链接,达成精神上的共通和话题的共融,是品牌高端化的落脚之处;进而将品牌的影响力延伸到消费端,实现圈层的突破,将“三大核心策略”的最后一步打通,实现“产品-品牌-销售”的闭环。

后疫情时期,白酒行业迎来结构性变革,次高端酒和区域名酒增速更高,同时也是新一轮竞争中最为激烈的战场之一。

虽然竞争激烈,但也存在很大的机遇。目前次高端白酒的行业集中度相比高端白酒要低很多,行业竞争格局相对分散。2020年,我国次高端白酒市场的CR3为37%,相比之下,高端白酒的CR3则高达82%。这意味着次高端白酒的集中度还有很大的提升空间,留给次高端酒企们瓜分的蛋糕还很大。

在这种时候,对于水井坊而言,就是要逆势而上,打响品牌名声。

不少酒企从去年就开始这么做了。为了抢占更多的市场份额,从去年开始次高端酒企的销售费用出现大幅增长,2021年19家上市白酒公司销售费用总额为316.64亿元,比前一年增加了58.55亿元。其中销售费用增幅超过20%的酒企有10家,占比52.63%。

2021年上市酒企销售费用率,数据来源财报,无冕财经制图

从销售费用率来看,销售费用率在20%以上的有7家酒企,其中还有两家超过了30%。

在这场竞争中,依然保持着较低的销售费用率的只有两类企业,一类是茅台、五粮液这种已经形成口碑传播的龙头酒企;另一类则是中低端酒企。

也就是说,除了极少数具备强大品牌力的头部酒企,绝大部分酒企仍需要在尚未完全确定的竞争格局中,凭借大量的费用投入,杀出一条“血路”来。

水井坊已经具备一定的优势,因为它天生就具有高端基因,不仅具有属于国家级非物质文化遗产的水井坊酒传统酿造技艺和具有600年传承的水井街酒坊遗址,还有其独有的“一号菌群”作为其品质升级的立足之本。

水井坊有高端基因但缺失高端大单品,若想进一步提高市场占有率,打响品牌知名度,以高频的广告投入赢得品牌在消费者中的曝光机会,似乎是水井坊必然的选择。

高端白酒拼到最后,其实拼的就是历史文化传承和高格调。前者往往是“与生俱来”的,不是简单砸钱就能解决的问题,而后者则需要投入大量的真金白银去打造。

在这场激烈的次高端单品争夺战中,水井坊既面临着来自上方龙头酒企的阻力,也面临着同水平竞争者的压力。

水井坊要想成功突围,在未来获得快速增长,在品牌力的塑造和宣传上的投入还真不能停下来。

“三大策略”

从去年开始,水井坊在产品升级创新、品牌高端化、营销突破方面投入了不少心血,已有数据表明其“三大策略”已经初显成效。

过去半年水井坊的产品成交价格稳定,圈层营销加速推进,渠道运作能力也在持续得到释放。

产品方面,水井坊已经完成了典藏、井台两大产品的升级。品质升级的同时,价格也作了一定程度的上调。从2021年4月至2022年6月,52度典藏在重点市场主流成交价格提升约50元,52度井台提高约40元,另外,52度臻酿八号的售价也提升了约30元。

升级后的产品已经在一定程度获得了消费者的认可。上半年水井坊高档酒实现营收19.84亿元,同比增长11.41%,毛利率达到85.23%。

圈层营销也正在加速推进,今年上半年,水井坊美学馆在全国重点市场开始开业。根据渠道的反馈,美学馆的开设,有效扩大了水井坊高端产品在当地高端圈层的影响力。

渠道能力持续释放,团购业务和数字化加速发展。据水井坊初步统计,自去年9月新典藏上市至今,企业团购数量快速增长到2000多家,可追踪团购销量占比提升到50%;井台也开启了全新团购模式,共覆盖34个井台重点城市,拓展企业团购客户超过1100家。

与此同时,水井坊还进行了产能扩张,拟在成都邛崃投资40.48亿建设邛崃二期项目,这不仅能进一步提升公司产能,夯实公司长期健康发展的基础,也能给当地的经济发展和文化传承做出贡献。

长期来看,水井坊的三大策略也是有效的。从2021年下半年到2022年上半年,水井坊的营收为48.67亿元,跟上一个相同周期的数据相比增长了21.57%;相同周期内,净利润方面则同比增长了24.98%。

一个季度或者半年的业绩起伏,并不能否定水井坊战略的有效性,而且白酒企业的业绩发力期往往在下半年。

在一些追逐“题材”的投资者眼中,水井坊的这些策略似乎并没有激起什么水花。实际上,这些策略正在不断地荡起一些奔涌的小浪花,现在或许不起眼,但在时间的魔法下,终会汇聚成巨浪。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签:

营业执照公示信息

营业执照公示信息